网上股票配资申请

- 牛市加杠杆 上海26岁癌症女博士,为丈夫“拼命”生下孩子,去世后丈夫再婚,孩子送人…

- 实盘配资网址 医学界发现:能活过80岁的糖尿病人,身上大都有这7个特征

- 股票低息配资 鸡蛋,真是脑梗的“催发剂”吗?医生:不想血管堵塞,3物能不碰就不碰

- 配资查查 长三角上半年经济成色如何?新增注册企业近88万户

- 专业配资推荐 满街都是“胸衣+露胯裤”,性感又惹眼

- 恒指配资开户网 日元这两天暴涨的原因

- 炒股配资是什么意思 陕建股份:上半年净利润15.83亿元 新签合同总额超1700亿元

- 期货资金配资 10月5日潮宏基黄金价格773元/克

- 港股开户配资 迪拜商会:超8000家中国企业已在迪拜落地

- 配资实盘股票开户 vivo X200仅4299元,vivo X100s突降到2999元,买哪个合适?

- 发布日期:2025-03-30 21:06 点击次数:194

宏观

——

1-2月经济运行稳健,基建投资走强,房地产数据喜忧参半

1-2月经济运行延续分化特征。消费继续受两新政策发力支撑,但改善幅度不及市场预期,工业生产增速较去年12月有所回落,与今年春节假期较长、节后开复工整体进度偏慢有关,基建投资增速回升,与1-2月社融数据中政府债融资同比多增指向一致。

工业生产表现平稳:1-2月规模以上工业增加值累计增速较前置有所回落,主要受春节错位及节后开复工进度偏慢影响。分项来看,中游纺织业、塑料制品、金属制品、通用设备制造业同比增速较前值回升,有色、黑色加工业增速回落,下游汽车制造业同比增速持平,两年复合增速显著回落,计算机和电子通信制造业增速走高,对应AI产业、出口链等拉动。

基建投资及制造业投资走强:1-2月基建投资同比增速较去年12月走强,受政策债发行、资金到位支撑。制造业同比增速亦维持强势,一方面设备更新政策延续作用,另一方面民营投资信心边际有所改善,民间固定资产投资完成额占比环比回升,修复至去年8月水平。

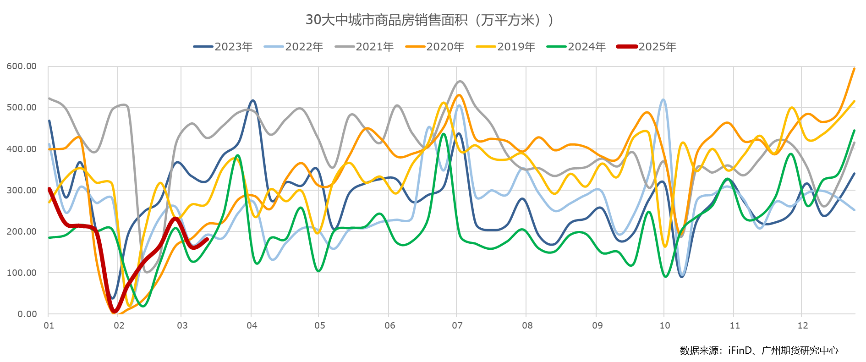

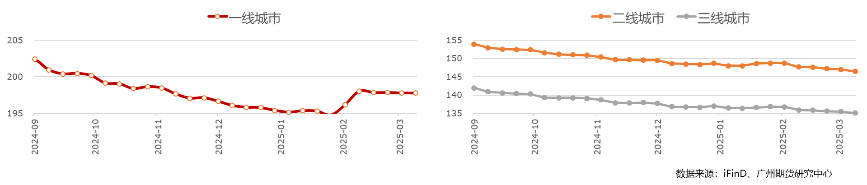

房地产数据喜忧参半:投资端,1-2月房地产开发投资累计同比下降9.8%,较去年全年有所收窄,施工面积累计同比转负,新开工面积降幅走阔,竣工面积降幅继续收窄。销售端继续改善但价格信号再度转弱。1-2月商品房销售额及销售面积累计同比下降2.6%及5.1%,均去年全年大幅收窄。30大中城市商品房销售面积2月以来继续改善,目前基本持平于2022年同期、高于去年同期水平。但价格因素再度转弱,2月70个大中城市中,商品住宅销售价格环比上涨城市个数减少,一线城市新建商品住宅销售价格继续环比上涨,二线城市价格环比由涨转跌,三线城市环比降幅走阔;二手房出售挂牌价指数方面,一线城市自2月中以来转弱,二三线城市延续跌势。资金端边际改善。房地产开发企业到位资金累计同比降幅明显收窄,其中销售回款有关资金流同比降幅继续改善。

消费继续受两新政策支撑:1-2月社会消费品零售总额同比增长4%,较去年12月小幅提升,改善幅度低于市场预期,两年复合增速亦较前值回落。分项来看,受春节节气消费提振,餐饮、服装纺织同比增速较去年12月回升,但两年复合增速回落;两新政策前置发力带动通讯器材、家电、家具等同比增速保持较高水平;汽车消费增速回落。

此外,结合2月通胀数据回落、2月金融数据重回政府债融资支撑社融、信贷转弱特征看,经济内生增长动力仍有待进一步激发,更多政策仍需发力。

财政政策方面出台消费文件,货币政策方面流动性投放转松

财政方面,提振消费顶层文件出台,延续此前全国两会对促消费扩大内需的基调,从居民的工资性收入、财产性收入,定向补贴/激励等维度发力(比如消费品以旧换新、生育补贴、就业补助等),提出了八部分30条政策举措。与以往的消费政策大多从供给侧入手不同,《方案》在需求侧加大政策力度,着力促进居民增收减负,以惠民生为鲜明亮点。

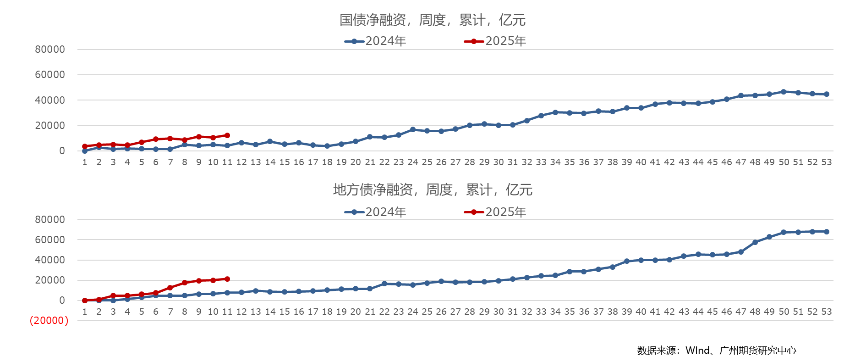

本周国债净融资额1819亿元、地方债净融资额1317亿元,均高于上周水平,今年以来累计净融资额亦自2月下旬以来明显高于去年同期水平,财政发力提速。

本周央行公开市场操作结束3月前两周持续净回笼转为净投放,带动资金面转松。3月LPR报价维持不变,符合预期。

美联储3月议息会议信号偏鸽,降息交易升温

3月20日,美联储如期按兵不动,联邦基金利率目标区间维持4.25%-4.5%水平,并宣布自4月起放缓缩表步伐。在本次会议前,市场已充分预期本次不降息,主要关注作为特朗普上任、关税政策反复下美联储对经济及利率路径的指引,而关于缩表节奏的讨论亦自1月以来被多次讨论。此外,本次会议决议非全票通过,美联储理事沃勒投下反对票、主张维持缩表步伐,这是从美联储去年9月开始降息以来第三次出现异议。

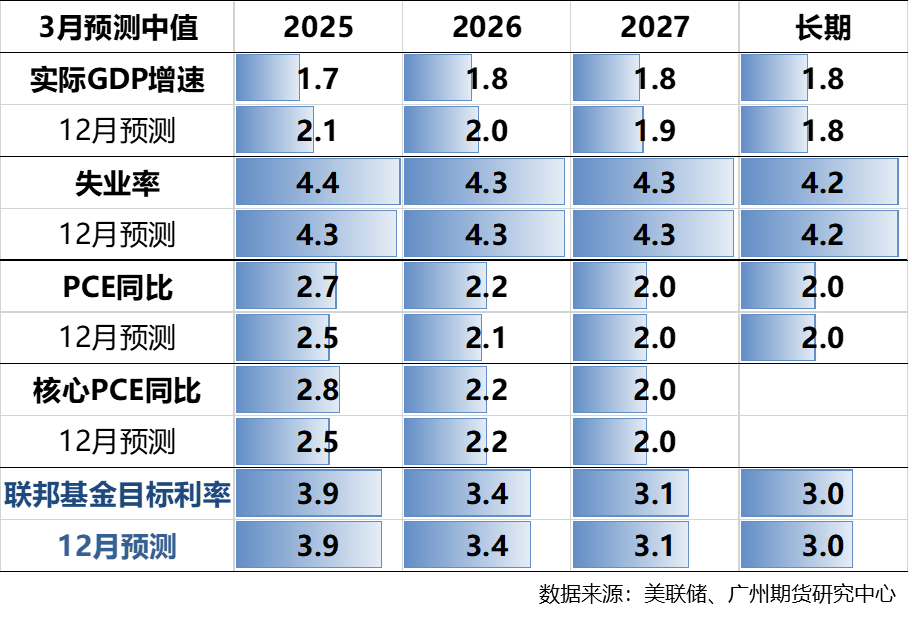

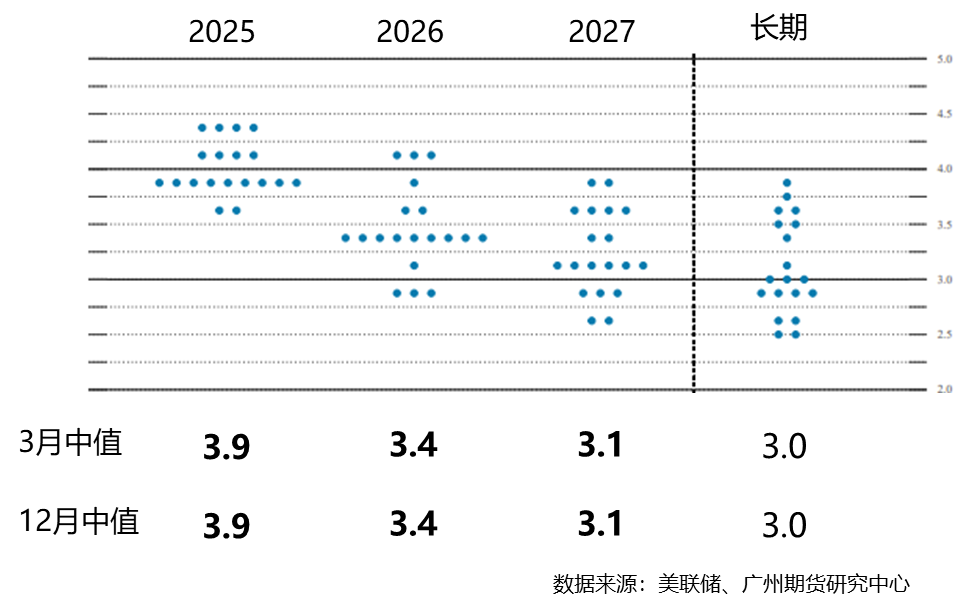

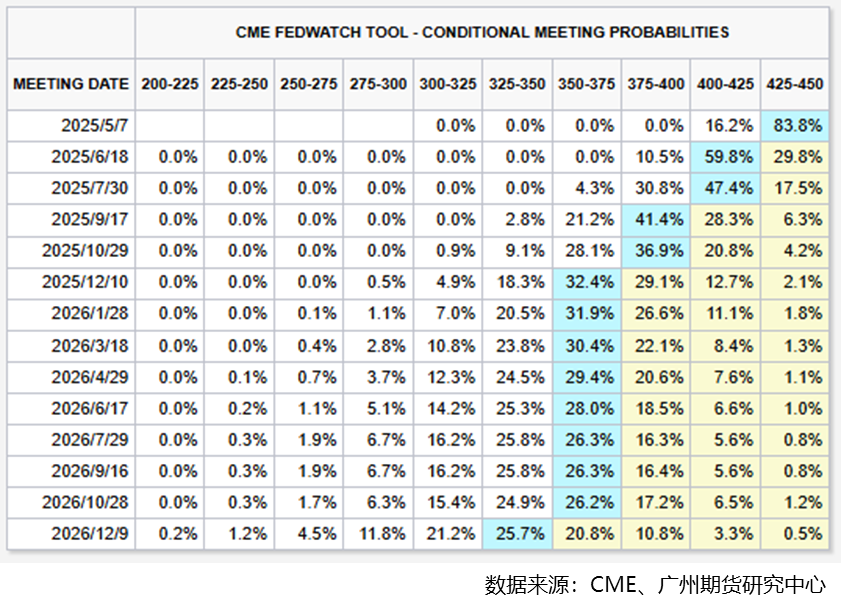

根据最新会议预测,委员将2025年经济增速预测值由2.1%大幅下调至1.7%,低于长期增速1.8%,并下调2026年、2027年经济增速预测至1.8%,同时,上调2025年失业率、PCE、核心PCE预测,维持2026年、2027年预测不变,即美联储认为美国经济放缓压力有所增大,通胀压力来自关税政策,经济或走向“类滞胀”风险。在此背景下,点阵图显示支持2025年降息一次或不降息的官员人数较去年底的3人增多至8人,但利率中值维持3.9%不变,即年内维持2次共50bp的降息空间,对2026年、2027年及长期利率中值预测亦保持不变,一定程度给市场吃下“定心丸”。在记者问答环节,鲍威尔表示关税对通胀的影响是暂时的,暗示不会采取额外紧缩政策。会后CME利率期货显示,市场投资者预期6月降息概率提升,预期至年底利率中值为3.50-3.75%,即降息3次,较点阵图乐观。

我们认为当前美国经济数据降温尚未反应关税影响,通胀及基本面的关键变数仍在于特朗普4月拟推出的对等关税政策及实际落地节奏,通胀预期压力掣肘使得美联储下一步降息动作大概率由“前瞻”转向“滞后”,降息空间能否突破点阵图50bp预测值取决于经济增长下行压力,预计年内市场仍将出现多次以降息博弈为主线的预期来回修正交易。

图1、主要经济数据走势

图2、30大众城市商品房销售面积

图3、二手房出售挂牌价格指数

图4、国债及地方债净融资情况

图5、央行公开市场操作净投放情况

图6、美联储3月FOMC会议预测

图7、美联储3月FOMC会议点阵图

图8、截至3月21日下午CME美国利率期货隐含市场对美联储利率操作的预期

免责声明:本报告的信息均来源于公开资料股票可以用杠杆,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

- 配资平台的重要性 我国新能源汽车年产量首次突破1000万辆2024-12-14